乙计划的相关材料为:在建造起点用800万元置办不需求装置的固定财物,一起垫付200万元营运资金,当即投入生产。估量投产后第1到第10年每年新增500万元销售收入,每年新增的付现本钱和所得税分别为200万元和50万元;第10年收回的固定财物余值和营运资金分别为80万元和200万元。

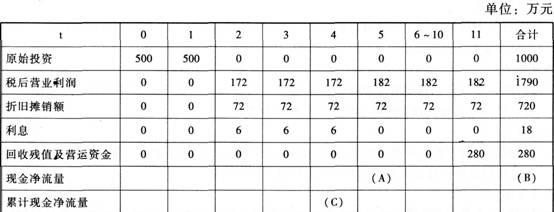

(2)依据表1的数据,写出表顶用字母表明的丙计划相关现金净流量和累计现金净流量(不必列算式);

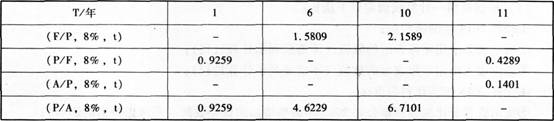

(4)核算(P/F,8%,10)和(A/P,8%,10)的值(保存四位小数);

(5)核算甲、乙两计划的净现值目标,并据此点评甲、乙两计划的财政可行性;

(6)假如丙计划的净现值为725.69万元,用年金净流量法为企业做出该生产线项目出资的决议计划。

更多“甲计划各年的现金净流量为: 乙计划的相关材料为:在建造起点用800万元置办不需求装置的固定财物,”相关的问题

已知:某企业为开发新产品拟出资1000万元建造一条生产线,现有甲、乙、丙三个计划可供挑选。 甲计划

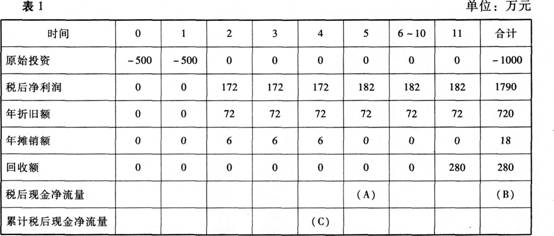

乙计划的相关材料为:在建造起点用800万元置办不需求装置的固定财物,一起垫付200万元营运资金,当即投入生产。估量投产后第1~10年每年新增500万元销售收入,每年新增的付现本钱和所得税分别为200万元和50万元;第10年收回的固定财物余值和营运资金分别为80万元和200万元。 丙计划的现金流量材料如表1所示: 表1

注:“6~10”年一列中的数据为每年数,接连5年持平。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

要求: (1)核算乙计划项目核算期各年的净现金流量; (2)依据表1的数据,写出表顶用字母表明的丙计划相关净现金流量和累计净现金流量(不必列算式); (3)核算甲、丙两计划的静态收回期; (4)核算(P/F,g%,l0)和(A/P,8%. 10)的值(保存四位小数); (5)核算甲、乙两计划的净现值目标,并据此点评甲、乙两计划的财政可行性; (6)假如丙计划的净现值为725.69万元,用年金净流量法为企业做出该生产线项目出资的决议计划。

乙计划的相关材料为:在建造起点用800万元置办不需求装置的固定财物,税法规则的运用年限为10年,残值率为10%,一起垫付200万元营运本钱,当即投入生产。估量投产后第1到第10年每年新增500万元销售收入,每年新增的付现本钱为200万元;估量第10年收回的固定财物余值和营运本钱分别为50万元和200万元。企业的本钱本钱为8%,适用的所得税率为25%。

乙计划的相关材料为:在建造起点用800万元置办不需求装置的固定财物,一起垫付200万元营运资金,当即投入生产;估量投产后1~10年每年新增500万元运营收人(不含增值税),每年新增的付现营运本钱和所得税分别为200万元和50万元;第10年收回的固定财物余值和营运资金分别为80万元和200万元。

(1)指出从零时点考虑甲计划第2至6年的现金净流量(NCF——-2~6)归于何种年金方式;

(3)依据表中的数据,写出表顶用字母表明的丙计划相关现金净流量和累计现金净流量(不必列算式);

(5)核算(P/F,8%,10)和(A/P,8%,10)的值(保存四位小数);

(6)核算甲、乙两计划的净现值目标,并据此点评甲、乙两计划的财政可行性;

(7)假如丙计划的净现值为711.38万元,用年金净流量法为企业做出该生产线项目出资的决议计划。

甲计划的各年净现金流量为:NCF0=-1000万元,NCFl=O万元,NCF2~6=400万元。

乙计划的相关材料如下:在建造起点用800万元置办不需求装置的固定财物,一起垫付200万元活动资金,当即投入生产。估量投产后1~10年运营收入(不含增值税)每年新增500万元,每年新增的运营本钱和调整所得税分别为190万元和50万元,每年新增运营税金及附加10万元,第10年收回的财物余值和活动资金分别为80万元和200万元。该企业地点职业的基准折现率为8%

(1)指出甲计划项目核算期,并阐明该计划第2~6年的净现金流量归于何种方式的年金;

(3)核算甲、乙两计划的净现值目标,并据此点评甲、乙两计划的财政可行性;

甲计划:出资期1年,第一年年头投入建造资金270万元,在出资期末垫付营运资金125万元。

项目投产后,估量每年可获税后运营赢利60万元。固定财物运用年限为7年(与税法折旧年限相同),运用后第5年估量进行一次改进,估量改进开销80万元,分两年均匀摊销。财物运用期满后,估量有残值净收入11万元(与税法相同),选用直线法计提折旧。项目期满时,垫付营运资金全额收回。

乙计划:需求出资200万元,垫付营运资金50万元,当年竣工并投产。固定财物运用年限为5年(与税法折旧年限相同),选用直线法计提折旧,财物运用期满后,终究作废残值20万元,税法残值为15万元。项目投产后,估量年销售收入为150万元,年付现本钱为60万元。项目期满时,垫付营运资金全额收回。

ABC公司所得税税率为20%,职业基准折现率为10%,不考虑除所得税之外的其他税费。

(1)依据甲计划的材料核算:①年折旧;②年改进开销摊销;③各年现金净流量;④不包含出资期的静态收回期;⑤净现值。

(2)依据乙计划的材料核算:①年折旧;②残值变价收入;③残值净收益交税;④第1—4年现金净流量和第5年现金净流量;⑤静态收回期;⑥净现值。

材料一:已知甲出资项目出资期投入悉数原始出资,其累计各年税后净现金流量如下表

材料二:乙项目需求在建造起点一次投入固定财物出资200万元,无形财物出资25万元。出资期为0,运营期5年,预期残值为0,估量与税法残值共同,无形财物自投产年份起分5年摊销结束。投产开端后估量每年活动财物需用额90万元,活动负债需用额30万元。该项目投产后,估量第1到4年,每年运营收入210万元,第5年的运营收入130万元,估量每年付现本钱80万元。

材料三:该企业按直线法折旧,悉数营运资金于终结点一次收回,所得税税率25%,设定折现率10%。

(1)甲计划原始出资120万元,其间固定财物出资100万元,活动资金出资20万元,建造期为零,出资悉数在建造起点一次性投入,运营期为5年,到期固定财物有残值收入10万元,估量投产后年运营收入82万元,年总本钱(包含折旧)60万元。

(2)乙计划原始出资200万元,其间固定财物出资170万元,活动资金出资30万元,建造期为2年,运营期为5年,固定财物出资于建造起点一次性投入,活动资金出资于建造期期末投入,固定财物残值收入20万元。项目投产后,年运营收入170万元,付现本钱为每年80万元。

甲计划原始出资为150万元,其间,固定财物出资100万元,活动资金出资50万元,悉数资金于建造起点一次投入,该项目运营期5年,到期残值收入5万元,估量投产后年运营收入 90万元,年总本钱(包含折旧)60万元。

乙计划原始出资为200万元,其间,固定财物出资120万元,活动财物出资80万元,建造期2年,运营期5年,活动资金于建造期结束时投入,固定财物残值收入8万元,到期投产后,年收入170万元,付现本钱80万元/年。

假定固定财物按直线法折旧,悉数活动资金于终结点一次收回。该企业为免税企业,企业地点职业的基准折现率为10%。

(四)某企业为了扩展生产规模,拟置办一套新设备。企业管理部门提出甲、乙两个计划供挑选。甲计划是置办国产设备,悉数置办本钱为500万元,估量可运用5年。第1年运营现金净流量为100万元;第2-4年内,每年运营现金净流量均为180万元;第5年运营现金净流量为150万元;第5年底设备作废,可得残值收入10万元。乙计划是置办进口设备,悉数置办本钱为1000万元,估量可运用6年。每年运营现金净流量均为255万元,第6年底设备作废,可得残值收入30万元。两个计划均在出资当年一次投入竣工并发生经济效益,资金本钱为10%。有关的复利现值系数和年金现值系数见下表:

版权所有:开云·体育全站(中国)官网入口 百度搜索: 自动化涂装生产线 / 自动化前处理电泳系统 / 自动化喷涂系统 / 自动化烘干固化系统 技术支持:开云体育全站官网入口